Els interessos usuraris estan lluny de ser història: comprovem que continua havent-hi TAES amb interessos molt elevats, especialment en productes com els crèdits ràpids al consum: no caigues en el parany. Si necessites diners, hi ha altres alternatives.

StopUsura, contra els interessos usuraris

Davant una necessitat de diners urgents, demanar un préstec, quasi sense necessitat de requisits i que a més ingressen els diners de manera immediata pot semblar molt temptador, però cura: és un parany en la qual no has de caure, el parany dels interessos abusius.

En OCU portem temps lluitant contra els interessos abusius: el resultat és la nostra campanya #*StopUsura per a alliberar als consumidors atrapats en crèdits o targetes amb interessos usuraris. És el teu cas? Confia en OCU: podem ajudar-te.

El parany del crèdit fàcil

Fins ara, l'interés usurari es concentrava principalment en:

TAES del 380%

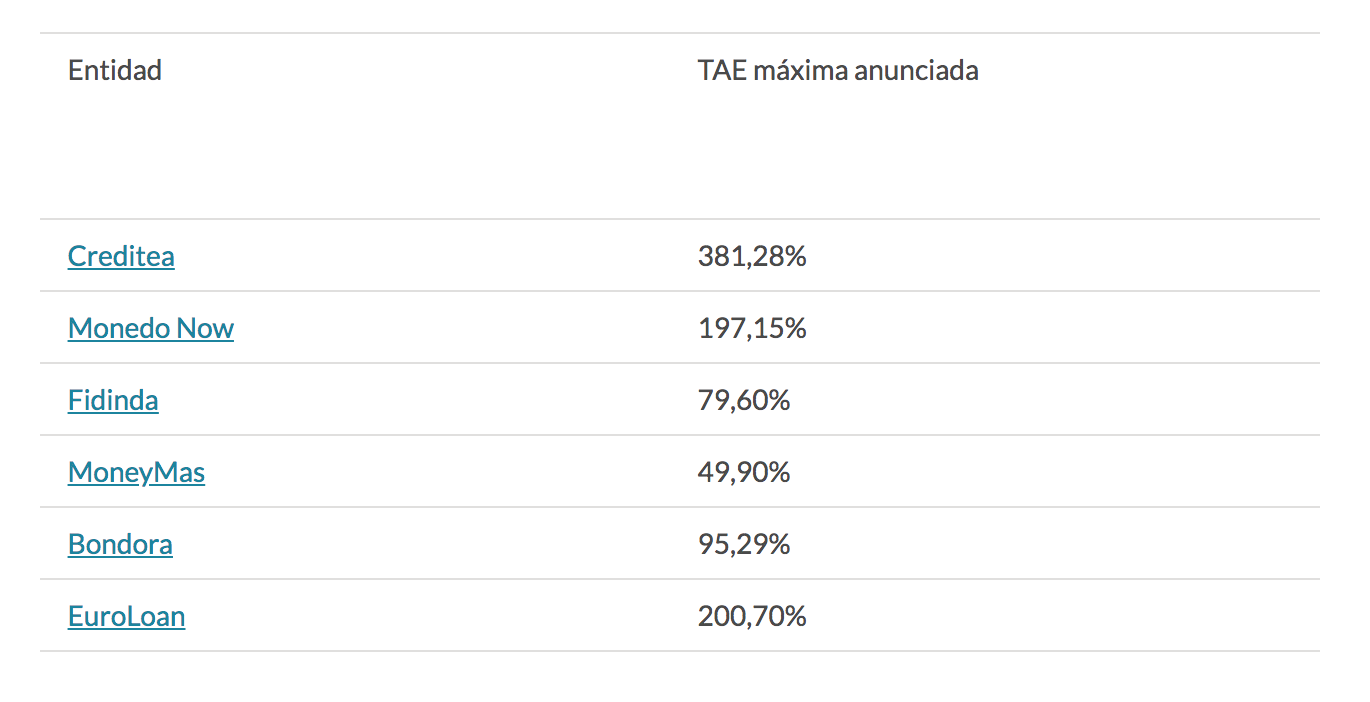

Però hi ha alguna cosa que no varia: els elevats interessos que poden arribar a aplicar, que s'eleven fins al 381,28% TAE que pot arriba a aplicar Creditea.

No és l'unic. Aquestes són algunes de les empreses que ofereixen préstecs per internet i les TAEs màximes que anuncien:

No piques l'ham

Aquests crèdits, com també els microcrèdits o les targetes *revolving, estan pensats per a persones amb problemes econòmics. Però recórrer a ells només agreujarà més el problema: en cas d'impagament, els costos es disparen encara més, carregant comissions per reclamació de posicions deutores i interessos addicionals que faran que el deute augmente exponencialment. A més, es corre el risc de la inclusió en el registre de morosos, la possible venda del deute a una empresa de recobraments, moltes de les quals ronden els límits de la legalitat, o bé acabar en els tribunals de justícia.

Encara que estigues passant-ho malament, encara que estigues patint en pròpies carns els efectes econòmics provocats per la crisi del coronavirus, no caigues en la temptació, hi ha alternatives millors:

Les entitats ignoren la sentència del Suprem

Sembla que a aquestes empreses no sembla importar-los les diverses sentències del Tribunal Suprem, com la de març de 2020, que considera usurari un interés del 27,24% *TAE d'una targeta de crèdit de *Wizink.

En aquesta sentència, el Suprem considera que, per a saber si aqueix interés és abusiu, ha de comparar-se amb el tipus mitjà d'interés de les operacions de crèdit mitjançant targetes de crèdit i *revolving de les estadístiques del Banc d'Espanya, que en aquests moments se situa al voltant del 20%.

Després d'aquesta sentència, molts emissors de targetes han rebaixat els tipus d'interés situant-los entorn d'aqueix 20% *TAE, però les entitats de crèdit fan cas omís de la sentència, i continuen oferint obertament préstecs a interessos abusius.

El negoci continua sent redó per a aquestes entitats usureres: hui dia, els consumidors continuen havent d'acudir als tribunals si volen aconseguir que es declare abusiu l'interés que estan pagant, ja que no hi ha una normativa que fixe percentatges o paràmetres concrets per a determinar a partir de quin tipus d'interés ha de considerar-se que una operació de crèdit té caràcter usurari. La sentència del Suprem, en aquest sentit, es va quedar tala.

Ha d'aclarir-se quan un interés és usurari

Aquestes situacions demostren que els actuals mecanismes per a limitar els interessos usuraris resulten totalment ineficaços, per això des d'OCU venim demanant que s'establisquen límits clars per a saber quan un interés és usurari. A més, és necessari que es faça de manera urgent, abans que molts consumidors, davant l'actual situació econòmica acaben atrapats en el parany que comporten aquests crèdits. Hi ha ja precedents: a Itàlia des de 2011 hi ha un límit a partir del qual els interessos es consideren usuraris, quan passarà el mateix a Espanya?

Consulta la notícia original AQUI

Esta web denominada OMICWEB- PORTAL, forma part del sistema OMICWEB desenvolupat i comercialitzat per SERNUTEC, SERVICIOS Y NUEVAS TECNOLOGIAS, S.L., i dirigit a resoldre la gestió integral d'Oficines Municipals d'Informació al Consumidor.