Los intereses usurarios están lejos de ser historia: comprobamos que sigue habiendo TAES con intereses muy elevados, especialmente en productos como los créditos rápidos al consumo: no caigas en la trampa. Si necesitas dinero, hay otras alternativas.

StopUsura, contra los intereses usurarios

Ante una necesidad de dinero urgente, pedir un préstamo, casi sin necesidad de requisitos y que además ingresen el dinero de manera inmediata puede parecer muy tentador, pero cuidado: es una trampa en la que no debes caer, la trampa de los intereses abusivos.

En OCU llevamos tiempo luchando contra los intereses abusivos: el resultado es nuestra campaña #StopUsura para liberar a los consumidores atrapados en créditos o tarjetas con intereses usurarios. ¿Es tu caso? Confía en OCU: podemos ayudarte.

La trampa del crédito fácil

Hasta ahora, el interés usurario se concentraba principalmente en:

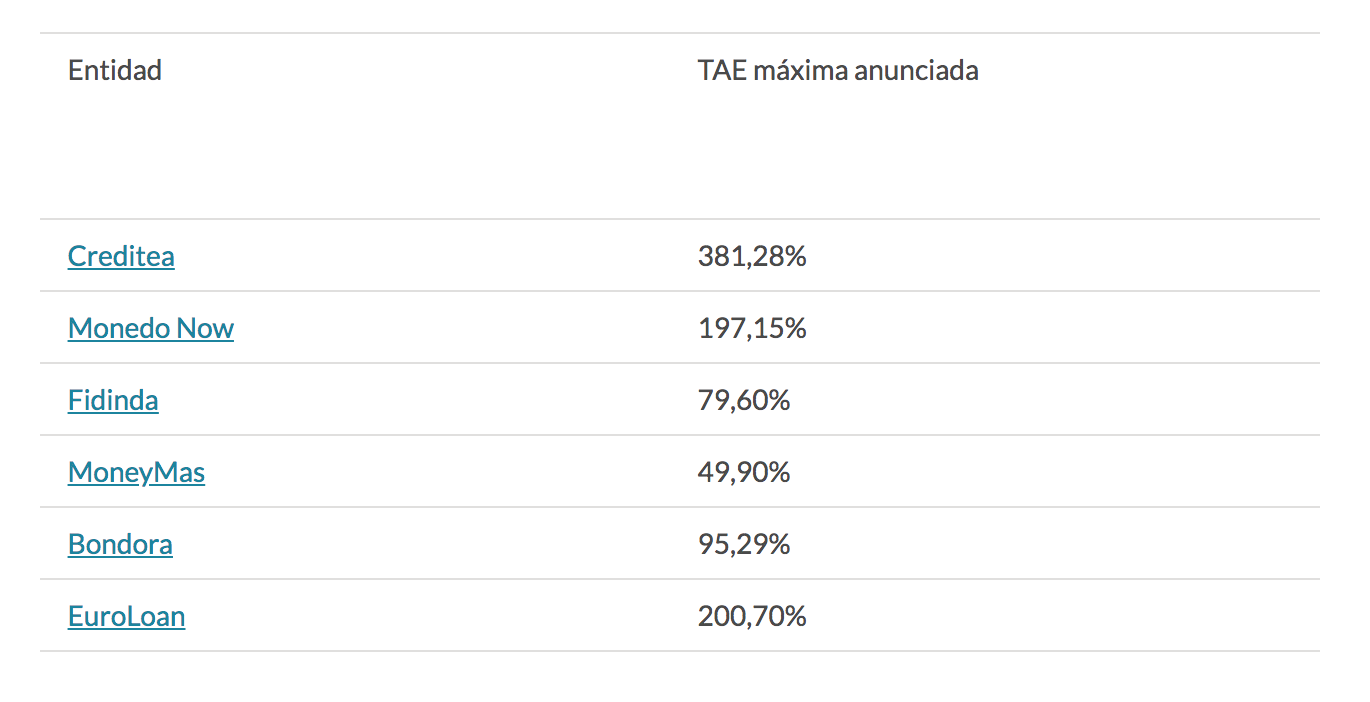

TAES del 380%

Pero hay algo que no varía: los elevados intereses que pueden llegar a aplicar, que se elevan hasta el 381,28% TAE que puede llega a aplicar Creditea.

No es el unico. Estas son algunas de las empresas que ofrecen préstamos por internet y las TAEs máximas que anuncian:

No piques el anzuelo

Estos créditos, como también los microcréditos o las tarjetas revolving, están pensados para personas con problemas económicos. Pero recurrir a ellos solo agravará más el problema: en caso de impago, los costes se disparan aún más, cargando comisiones por reclamación de posiciones deudoras e intereses adicionales que harán que la deuda aumente exponencialmente. Además, se corre el riesgo de la inclusión en el registro de morosos, la posible venta de la deuda a una empresa de recobros, muchas de las cuales rondan los límites de la legalidad, o bien acabar en los tribunales de justicia.

Aunque estés pasándolo mal, aunque estés sufriendo en propias carnes los efectos económicos provocados por la crisis del coronavirus, no caigas en la tentación, hay alternativas mejores:

Las entidades ignoran la sentencia del Supremo

Parece que a estas empresas no parece importarles las diversas sentencias del Tribunal Supremo, como la de marzo de 2020, que considera usurario un interés del 27,24% TAE de una tarjeta de crédito de Wizink.

En esta sentencia, el Supremo considera que, para saber si ese interés es abusivo, debe compararse con el tipo medio de interés de las operaciones de crédito mediante tarjetas de crédito y revolving de las estadísticas del Banco de España, que en estos momentos se sitúa alrededor del 20%.

Tras esta sentencia, muchos emisores de tarjetas han rebajado los tipos de interés situándolos en torno a ese 20% TAE, pero las entidades de crédito hacen caso omiso de la sentencia, y siguen ofreciendo abiertamente préstamos a intereses abusivos.

El negocio sigue siendo redondo para estas entidades usureras: a día de hoy, los consumidores siguen teniendo que acudir a los tribunales si quieren conseguir que se declare abusivo el interés que están pagando, ya que no hay una normativa que fije porcentajes o parámetros concretos para determinar a partir de qué tipo de interés debe considerarse que una operación de crédito tiene carácter usurario. La sentencia del Supremo, en este sentido, se quedó corta.

Debe aclararse cuándo un interés es usurario

Estas situaciones demuestran que los actuales mecanismos para limitar los intereses usurarios resultan totalmente ineficaces, por ello desde OCU venimos pidiendo que se establezcan límites claros para saber cuándo un interés es usurario. Además, es necesario que se haga de manera urgente, antes de que muchos consumidores, ante la actual situación económica acaben atrapados en la trampa que entrañan estos créditos. Hay ya precedentes: en Italia desde 2011 hay un límite a partir del cual los intereses se consideran usurarios, ¿cuándo pasará lo mismo en España?

Consulta la noticia original AQUI

Esta web denominada OMICWEB- PORTAL, forma parte del sistema OMICWEB desarrollado y comercializado por SERNUTEC, SERVICIOS Y NUEVAS TECNOLOGIAS, S.L., y dirigido a resolver la gestión integral de Oficinas Municipales de Información al Consumidor.