La norma estableix un límit màxim de responsabilitat per a l'usuari, que abans era de 150 euros i ara ha de baixar a 50. L'incompliment per part del Govern dels terminis de trasposició de la Directiva que el regula fa que encara no siga legalment obligatori, però hi ha entitats que ja apliquen el nou límit.

Segons estableix la normativa, la responsabilitat de l'usuari per ús fraudulent de la seua targeta està limitada. Això significa que és el banc el que haurà de retornar al titular de la targeta les quantitats que excedisquen d'aquest límit. Però hi ha dos casos:

Que hi haja un ús fraudulent de la targeta sense que el titular haja deixat de tindre-la en el seu poder, sinó que el frau vinga duplicació o per robatori de les dades de la targeta. En aquests casos, atés que no existeix una pèrdua de la possessió i l'usuari no té forma d'adonar-se de l'engany, és el banc qui haurà de retornar immediatament l'import total de l'operació no autoritzada. L'usuari no ha de pagar res del que li hagen sostret.

Que el frau es produïsca com a conseqüència del robatori o pèrdua de la targeta. En aqueix cas, sí que es contempla la responsabilitat de l'usuari per l'ús fraudulent abans de la comunicació del robatori o la pèrdua, però la quantia està limitada a un màxim de 150 euros. És a dir, si perds o et lleven la targeta i trauen diners o la usen en compres, només hauràs de pagar, com a molt, aqueixos diners, i la resta el pagarà l'entitat (només podran negar-se a l'aplicació del límit si poden demostrar que el titular ha incorregut en un frau o una negligència greu).

El límit ja hauria de ser 50 euros

En l'actualitat la responsabilitat de l'usuari es fixa en 150 euros… però aqueix límit ha de baixar. De fet, des del 13 de gener de 2018 hauria d'haver-se reduït a 50 euros.

Per què des d'aqueix moment? Perquè aquesta és la data en la qual el Govern hauria d'haver traslladat la nova Directiva Europea sobre serveis de pagament. No obstant això, ha incomplit el termini de trasposició, amb el que caldrà esperar que s'aprove la nova llei de serveis de pagament perquè l'aplicació del nou límit siga obligatòria per a les entitats.

Algunes entitats ja ho han baixat

Els 150 euros que la normativa actual estableix són un límit màxim. Això vol dir que les entitats que així ho consideren podrien aplicar un límit menor (com hauria de ser per llei si s'hagueren respectat els terminis). O si ho decidiren així, també podrien fins i tot eximir totalment als usuaris en cas d'ús fraudulent.

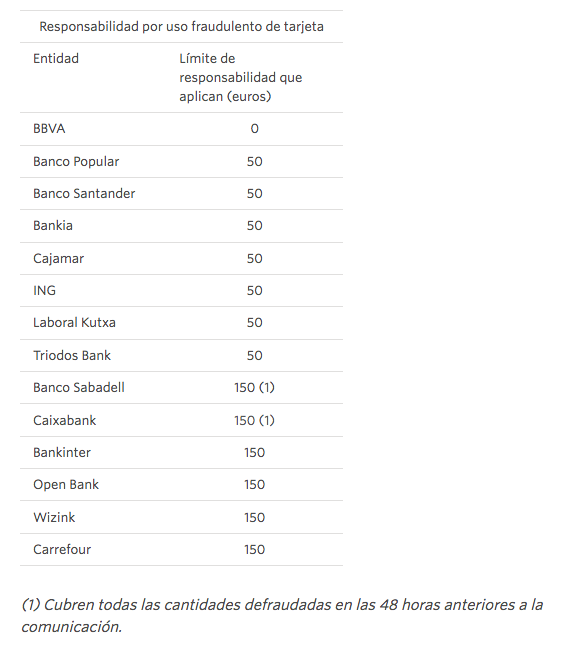

Aplicar el nou límit europeu reflecteix una bona pràctica cara als clients. Es fa? Per a saber-ho preguntem a diverses entitats, i només Laboral Kutxa, Cajamar i Tríodes ens han respost. En la resta dels casos l'hem investigat i comprovem que algunes entitats ja apliquen de fet el límit de responsabilitat de 50 euros: consulta el quadre

Únicament BBVA cobreix la totalitat dels imports en cas d'ús fraudulent.

Banc Sabadell i CaixaBank corren amb les quantitats defraudades en les 48 hores anteriors a la comunicació. Si no, continuen cobrant 150 euros.

Segons el nostre estudi, la meitat de les entitats aplica ja el nou límit. Esperem que la resta d'entitats, algunes de les quals estan entre les que tenen clients més satisfets, es vagen adaptant sense esperar a l'aprovació de la nova llei de serveis de pagament

Pot consultar la notícia original ACI

Esta web denominada OMICWEB- PORTAL, forma part del sistema OMICWEB desenvolupat i comercialitzat per SERNUTEC, SERVICIOS Y NUEVAS TECNOLOGIAS, S.L., i dirigit a resoldre la gestió integral d'Oficines Municipals d'Informació al Consumidor.